行业新闻

16

2025

-

04

【行业深度】洞察2025:中国新媒体行业竞争格局及市场占有率(附市场集中度、份额、企业优势分析等)

来源:fun88官网入口 发布时间:2025-04-16 19:00:20

新媒体市场之间的竞争派系大致上可以分为泛娱乐、泛阅读、泛教育三类。在泛娱乐领域,头部企业如爱奇艺、腾讯、网易等通过提供视频、直播、音频和游戏等多元化内容,拥有庞大的用户基础和内容生产能力;泛阅读领域头部企业包括阅文集团中文在线、财新等,侧重于提供文字阅读、新闻资讯等,使用户得到满足获取信息的需求;泛教育领域的企业,如知乎、喜马拉雅等,专注于知识付费服务,致力于使用户得到满足学习新技能和知识的需求。

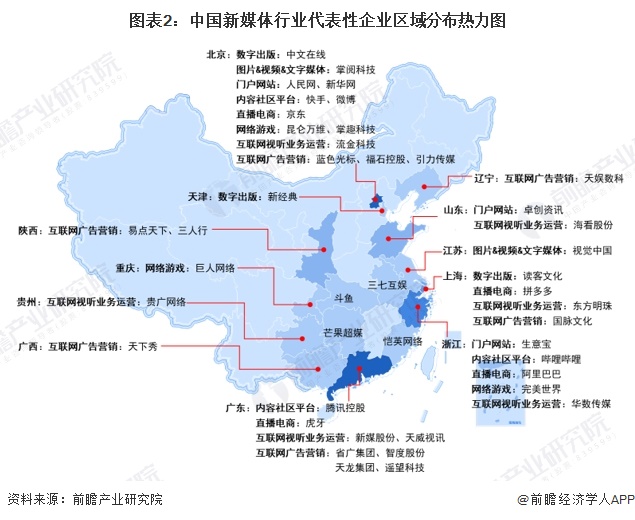

从新媒体行业代表性企业的区域分布来看,企业大多分布在分布在我国中东部地区,其中,北京、广东、浙江、上海等地新媒体行业的代表性公司数较多。

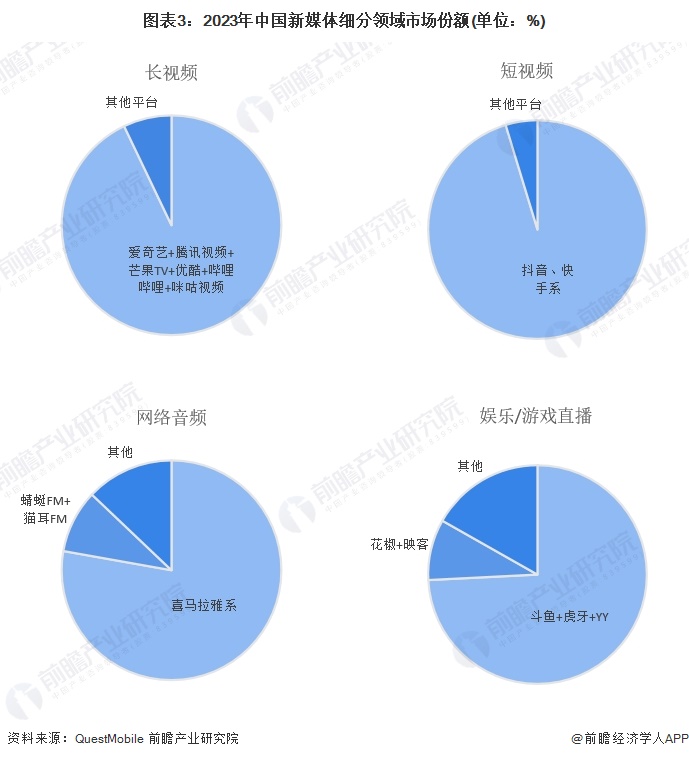

从长视频、短视频、网络音频、直播细分应用用户渗透率来看,我国新媒体行业头部平台聚集效应明显,2023年,爱奇艺、qq视频、芒果TV、优酷、哔哩哔哩、咪咕视频六大平台用户在长视频市场中占比近93%,短视频中,抖音、快手系占据95%的市场占有率,此外,网络音频、娱乐/游戏直播头部平台市场占有率均超过70%。

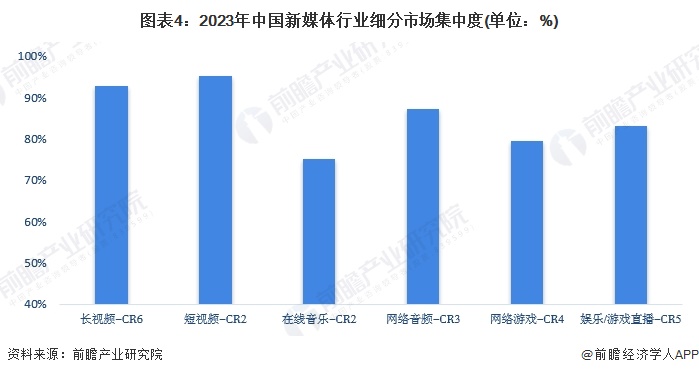

中国新媒体行业市场集中度在不相同的领域差异显著,其中,短视频市场由抖音和快手两大平台主导,合计占比超九成;在线音乐市场和网易云音乐两大平台占据75%的市场占有率;在线游戏市场高度集中,头部企业占据近八成市场占有率。总的来看,新媒体行业主要细致划分领域头部企业集中度较高。

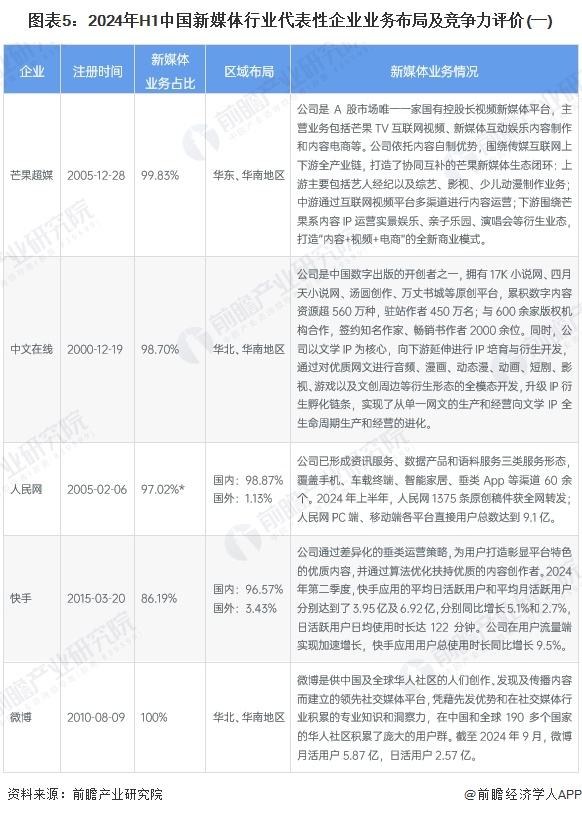

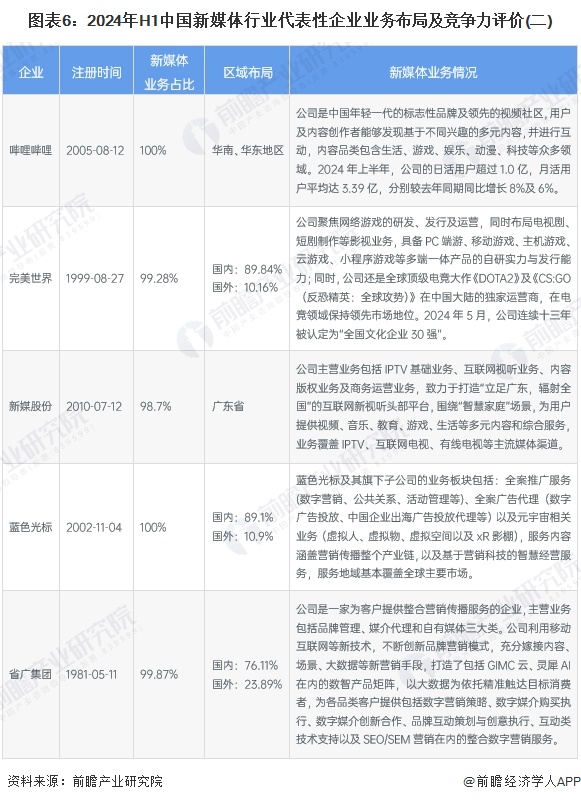

从新媒体行业的上市企业布局和已有公开信息分析,大部分企业的新媒体业务占比都较高。2024年代表性企业的业务布局及具体优势分析如下:

从五力竞争模型角度分析,目前我国新媒体行业竞争者数量众多,但具有较强品牌优势的公司数相对较少,且新媒体公司可以提供的产品具有一定的差异性,竞争压力一般;当前新媒体行业上游内容创作者、游戏创作者、直播间创作者等数量众多,但由于新媒体主要企业前向一体化程度较高,上游供应商议价能力较弱;新媒体行业下游主要是广告主及付费消费者,广告主对于新媒体的需求力强,但因新媒体行业表现形式众多,广告主对新媒体平台及新媒体KOL有多种选择,总的来看下游客户的议价能力平平;新媒体行业属于轻资产行业,进入门槛相比来说较低,且该行业属于相对成熟的新兴行业,能吸引较多投资者进入,行业新进入者威胁较大;新媒体的表现形式多种多样,各自有各自对应的受众群体,因此新媒体产业整体的替代品威胁较小。

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国新媒体行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国新媒体行业市场前瞻与投资规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对新媒体行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来新媒体行业发展轨迹及实践经验,对新媒体行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2025:《2025年中国新媒体行业全景图谱》(附市场规模、竞争格局和发展趋势等)

2025年中国新媒体行业细分媒介发展概况 典型平台全网渗透率增长步伐放缓(组图)

【投资视角】启示2025:中国新媒体行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

【行业深度】洞察2024:中国养老产业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

收藏!2025年全球刀具行业技术竞争格局(附区域申请分布、申请人排名、专利申请集中度等)

")

手机网站二维码

联系我们

-

地址:江苏省常州市友谊南路常州钢材现货交易市场内

大宗业务热线:0519-81816666 / 15861186666

传真:0519-88250258

邮箱:sales@czjssf.com

网址:www.yuzhuangbz.com

版权所有 © 2022 fun88体育官网网站_乐体育官网登录电话